2021年中国光伏行业市场规模和发展趋势

中商网讯:随着全球气候变暖,生态环境的恶化以及不可再生资源的出产量减少,我国开始研发新能源来代替石油,煤等不可再生资源进行供电,这不仅满足了改善气候变暖,生态环境恶化的局面,而且满足人们正常的生活需求。

20世纪80年代以前,我国太阳能光伏产业尚处于雏形,太阳能电池的年产量不足10KW,且价格昂贵。受产量及价格的限制,太阳能电池除用作卫星电源外,在地面上仅用于小功率电源系统。进入21世纪后,国家对光伏产业给予大力支持,使得我国的太阳能行业开始蓬勃发展。

市场规模

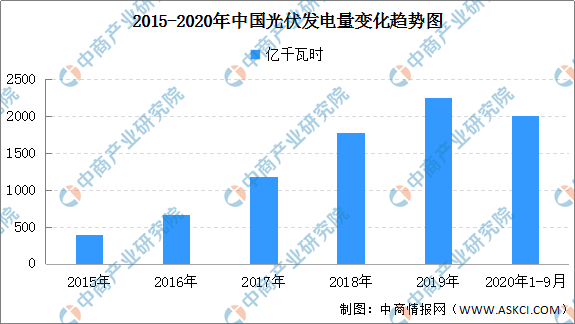

1,发电量

数据显示,2020年前三季度,全国光伏发电量2005亿千瓦时,同比增长16.9%;全国光伏平均利用小时数916小时,同比增加6小时;平均利用小时数较高的地区为东北地区1141小时,华北地区1010小时,其中蒙西1264小时、蒙东1240小时、黑龙江1170小时。

数据来源:中商产业研究院《双循环专题——2021年中国光伏产业市场前景及投资研究报告》

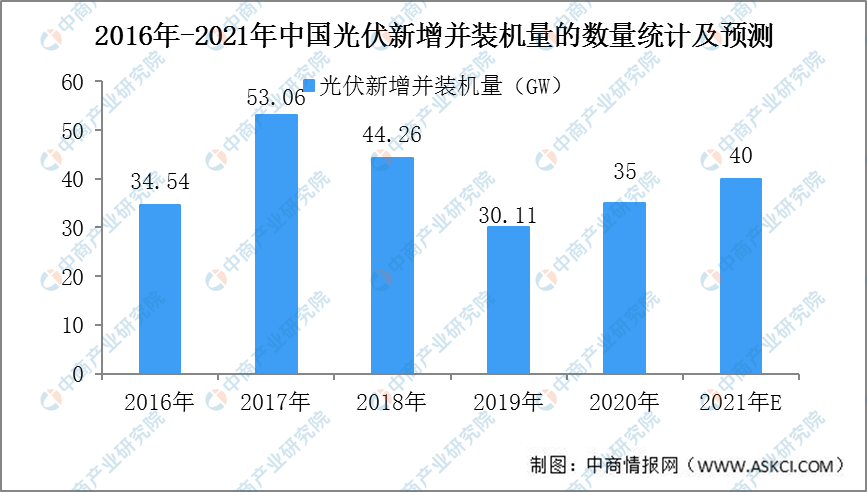

2、新增装机数量

由于光伏产业适应了政策的调整,光伏新增装机量从2019年起开始回温,预计2021年光伏新增装机量达到40GW。

数据来源:中商产业研究院

光伏产业发展趋势

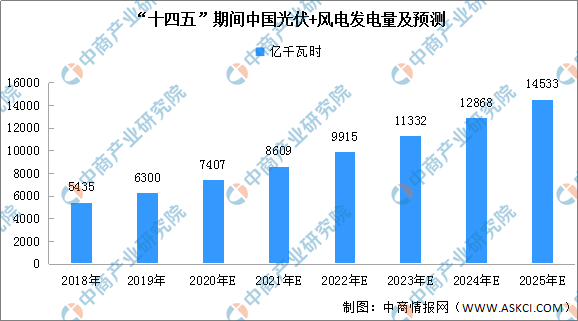

1、光伏发电稳步发展

光伏和风电都是清洁无公害的可再生能源,“十四五”期间将得到进一步发展。预计2021年,光伏+风电的发电量将超8600亿千瓦时,到2025年将超14500亿千瓦时。

另外,从累计装机量来看,预计2021年到2025年光伏累计装机量的年均复合增长率约为18.9%,年均新增装机67.4GW,到2025年累计装机达581GW。2021年到2025年风电累计装机量的年均复合增长率为9.2%,年均新增装机为27GW,到2025年累计装机将至378GW。

数据来源:中商产业研究院

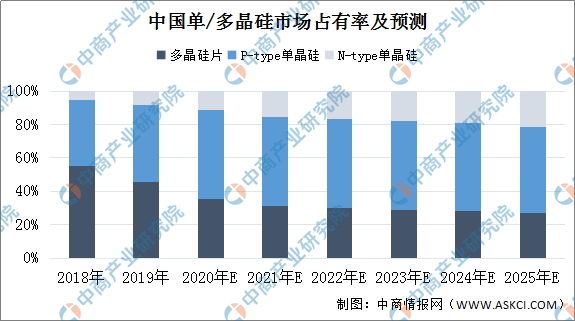

2、光伏产业链优化升级

光伏产业链涉及单/多晶硅的冶炼、铸锭/拉棒、切片等上游环节,太阳能电池生产、光伏发电组件封装等中游环节,以及下游光伏应用系统的安装及服务等。技术进步仍将是光伏产业发展主题,“十四五”期间光伏产业链将进一步得到完善、优化升级。

硅料在熔炉后植入单晶硅籽晶,拉伸为圆柱晶棒,再被切割成片,加工成为单晶硅硅片。随着光伏市场不断发展,高效电池将逐渐占据主导地位。据预测,未来几年单晶硅电池市场份额逐步增大。2018年单晶硅片市场份额已超40%,2019年超过半。未来,单晶硅市场占比将进一步提升,其中N型单晶硅片的市场规模也将逐年扩大。

数据来源:中商产业研究院《双循环专题——2021年中国光伏产业市场前景及投资研究报告》

预计产业化生产的主流高效多晶硅电池转换效率将超过20%,单晶硅电池有望达到22.5%-23%,主流组件产品功率将分别达到285W和320W。单晶连续投料生产工艺和大容量铸锭技术持续进步;多晶硅片金刚线切割应用范围将会进一步扩大到30%,单晶硅片将完成金刚线切割的替代;PERC电池、N型电池规模化生产能力进一步提升;组件叠片、半片等先进封装技术的应用范围也将进一步扩大。

3、分布式光伏快速发展

光伏发电稳步增长,产业链将加快布局。其中,分布式光伏具有安装灵活、投入少、方便就近消纳的优点,有利于解决我国发电与负荷不一致的问题,同时大幅降低传输损失,减少对大电网的依赖,并缓解电网的投资压力。我国《能源发展“十三五”规划》和《太阳能发展“十三五”规划》提出优化太阳能开发布局、优先发展分布式光伏发电,规划到2020年底我国分布式光伏要占到太阳能发电装机55%左右。

4、平价上网加快产业升级

随着2021年的临近,光伏平价上网时代也即将到来。随着技术进步和市场需求的双重驱动,我国光伏产品的生产成本和发电成本也在不断降低。2019年,光伏组件方面,单晶PERC组件成本降至1.31元/W左右,光伏系统初始全投资成本降至4.55元/W左右,度电成本降至0.28-0.51元/kWh;虽然受到新冠疫情影响,2020年光伏发电系统初始全投资成本仍然有望下降至4.30元/W左右,度电成本有望下降至0.27-0.48元/kWh。

更多资料请参考中商产业研究院发布的《中国光伏行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

(中商产业研究院)

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容,以保证您的权益!联系电话:010-58612588 或 Email:editor@mmsonline.com.cn。

- 暂无反馈