缺“芯”车企被迫减产 2021年汽车芯片市场及前景预测分析(附图表)

中商情报网讯:受新冠疫情影响,不少企业、产品减产,影响延续至今。近段时间以来,受全球半导体芯片供应短缺影响,多家知名车企生产放缓,大众、丰田、日产、福特等企业被迫削减产量。随着车市逐步回暖,车企生产也在陆续恢复,汽车电子芯片需求不断。据中国汽车工业协会副秘书长李邵华表示,芯片供应短缺问题是真实存在的。多重因素叠加影响,导致芯片供需矛盾在这一时间段集中显现。

一、汽车电子芯片是什么?

汽车电子芯片是车用芯片,按应用领域可分为应用处理器(IVI、MCU等)、功率半导体(AMP、IGBT、MOSFET等)、传感器芯片(TPMS等)及分离器件等。汽车电子芯片的上游是半导体制造,下游应用细分领域包括传统汽车功能、智能汽车、新能源汽车等。

来源:中商产业研究院

传统汽车电子芯片主要适用于发动机控制、车身、电池管理、车载娱乐控制等局部功能。随着智能网联汽车的不断发展,车联网、自动驾驶技术在汽车中的应用越来越广泛,对汽车电子芯片的要求更高,这带动了相应的智能芯片发展。同时,新能源汽车的推广也对IGBT等功率半导体市场带来大量需求。

二、汽车电子芯片市场分析

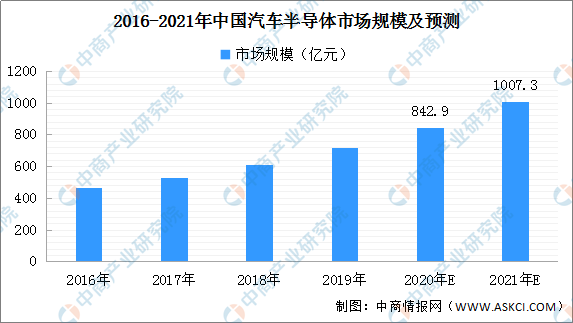

传统汽车电子芯片主要适用于发动机控制、车身、电池管理、车载娱乐控制等局部功能。随着汽车智能化不断发展,汽车电子芯片也在不断升级,汽车半导体市场不断扩大。

数据显示,2018年中国汽车半导体市场规模为611.6亿元,同比增长15.6%。2019年,汽车半导体市场规模进一步扩大超700亿元。在新能源汽车快速推广及智能汽车不断发展的利好下,汽车半导体市场将保持增长,预计2021年将超1000亿元。

数据来源:中商产业研究院整理

从市场结构来看,汽车半导体市场中,MCU细分领域及功率半导体细分领域的份额占比相近,都是目前汽车使用的关键电子芯片。另外,传感器芯片也占有一定份额,在多个汽车系统中都有相应的传感器应用,对传感器芯片的需求较大。

数据来源:中商产业研究院整理

三、汽车电子芯片应用情况

我国汽车行业长期向好,其中新能源汽车得到有效的推广、应用,智能网联汽车加快研发、测试。无论是新能源汽车还是智能网联车,发展前景明朗,将为汽车电子芯片带来大量需求。

一是新能源汽车。近年来,我国大力推广新能源汽车应用,新能源汽车市场快速发展,尤其在利好政策不断扶持下,产业前景一片大好。受疫情等因素影响,今年的新能源汽车市场有所放缓,但目前已在逐步回暖。新能源汽车行业稳步发展,规模将进一步攀升。根据预测,“十四五”期间,中国新能源汽车的产销总规模可达到千万辆。庞大的新能源汽车市场规模为汽车电子芯片行业带来需求,将带动IGBT等功率半导体市场的增长。

二是智能网联汽车。

智能汽车可以分为智能化、网联化两个层面。其中,智能化通过智能驾驶实现,网联化通过融合现代网络通讯技术实现车内、车与车、车与路、车与人、车与服务平台的全方位网络连接。基于此,智能汽车衍生出两大主要技术应用方向,即自动驾驶和车联网。

车联网。智能汽车是汽车领域重要发展方向,在此背景下,我国车联网产业前景广阔。数据显示,2019年车联网市场规模超1900亿元。随着车联网技术的进一步应用,中国车联网市场规模持续扩大,预计2020年有望超过2050亿元。车联网市场规模不断扩大,联网汽车数量也将不断增加。据国家发改委国际合作司副司长高健表示,预计2025年全球联网汽车数量将接近7400万台,其中中国的联网汽车数量将达到2800万辆。在车联网技术不断加深应用下,将推动汽车电子芯片需求增长。

自动驾驶。据表示,截至2020年6月,全国17个城市已累计发放约282张自动驾驶路测牌照。自动驾驶是汽车智能化的重要方向之一,目前自动驾驶技术正在不断升级发展并且已在部分车企的车型中得以应用。目前,我国智能汽车行业正迎来发展的黄金期,中国将成为世界第一大智能汽车市场。无论是车联网的深入应用或是自动驾驶的加快推广都将进一步推动汽车电子芯片市场的发展。

(1)功率半导体

随着新能源汽车领域的不断发展,功率半导体市场的发展也不断加快。功率半导体是半导体产业中的重要板块,是关系着高铁动力系统、汽车动力系统、消费及通讯电子系统等领域能否实现自主可控的核心零部件。功率半导体战略地位突出,多领域应用持续支撑我国功率半导体行业发展。同时,中国也是全球最大的功率半导体消费国,2018年市场需求规模达到138亿美元,增速为9.5%,占全球需求比例高达35%。预计未来中国功率半导体将继续保持较高速度增长,2021年市场规模有望达到159亿美元,年化增速达4.8%。

数据来源:IHS、中商产业研究院整理

从市场结构来看,电源管理IC、MOSFET和IGBT合计占据了95%的市场份额。其中,电源管理IC市场占率高达61%,占比最大,MOSFET和IGBT市场份额分别为20%和14%。得益于下游消费电子、新能源汽车、通讯行业近几年的快速发展,电源管理IC市场近几年持稳健增长的态势,截止2018年,中国电源管理IC市场规模已达84.3亿美元。同时,未来伴随新能源汽车行业的快速发展,MOSFET和IGBT也将迎来广阔的成长空间。

(2)MCU芯片

MCU是一颗集计算机各种功能于一体的芯片,广泛应用在不同领域。MCU(MicrocontrollerUnit)即微控制器,也被称为单片机,是将计算机所包含的运算器、计时器、输入输出、接口和内存等集成在一颗芯片上,将其应用在不同产品里,从而实现对产品的运算和控制。

根据MCU用途等级,通常可分为商业级,工业级,汽车级及军工级。在汽车电子芯片领域,MCU应用范围较广,从车身动力总成,到车身控制、信息娱乐、辅助驾驶,从发动机控制单元,到雨刷、车窗、电动座椅、空调等控制单元,每一个功能的实现背后都需要复杂的芯片组支撑,其中MCU扮演最重要的角色。在一辆汽车所装备的所有半导体器件中,MCU占比约30%,平均每辆车包含70颗以上的MCU芯片,需要实现车内各类应用场景,同时对安全性要有足够保证。

数据显示,2019年我国MCU市场规模超250亿元。随着辅助驾驶等功能的进一步应用,MCU芯片的需求将不断扩大,市场规模也将保持增长。预计2020年我国MCU芯片市场规模将近270亿元,到2022年将突破300亿元。

数据来源:IHS、中商产业研究院整理

(3)AI芯片

AI芯片是智能汽车时代实现域控制的核心。随着芯片需要处理传感器传来的大量汽车内外部环境信息,而且也要处理大量图片、视频等非结构化数据,面向控制指令运算的MCU不能满足需求。AI处理器作为智能时代的协处理器,成为智能汽车时代的核心。

数据显示,2019年我国汽车AI芯片市场规模约为9亿美元。随着各级别自动驾驶技术的不断推进、应用,汽车AI芯片市场规模也将不断扩大,预计2021年将超20亿美元,到2025年超90亿美元。

数据来源:中商产业研究院整理

四、汽车电子芯片行业前景

未来,我国汽车电子芯片行业前景广阔:

从政策层面来看,近年来,国家各部门相继推出了一系列优惠政策、鼓励和支持集成电路行业发展。国家相关政策的陆续出台从战略、资金、专利保护、税收优惠等多方面推动半导体行业健康、稳定和有序的发展。

2020年9月,国家发展改革委、科技部、工业和信息化部、财政部等四部门联合印发了《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》,提出加快新材料产业强弱项。围绕保障大飞机、微电子制造、深海采矿等重点领域产业链供应链稳定,加快在光刻胶、高纯靶材、高温合金、高性能纤维材料、高强高导耐热材料、耐腐蚀材料、大尺寸硅片、电子封装材料等领域实现突破。

半导体行业作为国民经济支柱性行业之一,是信息技术产业的重要组成部分,是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业,其发展程度是衡量一个国家科技发展水平的核心指标之一,属于国家高度重视和鼓励发展的行业,未来将继续得到政策的支撑、扶持,这为汽车电子芯片行业提供了良好的发展环境。

从市场层面来看,下游市场带来强劲需求。新能源汽车的推广势在必行,未来也将继续大力发展。与庞大的机动车保有量相比,新能源汽车占比仍有很大的发展空间,随着新购、更换等需求推动,新能源汽车的保有量也将进一步提升,这将为IGBT等功率半导体带来需求。

智能汽车也将推动汽车电子芯片行业发展。2020年2月,国家发改委会同11个国家部委联合发布了《智能汽车创新发展战略》。该战略指明了2025年实现有条件智能汽车规模化生产,2035年中国标准智能汽车体系全面建成的愿景,指出发展核心技术、完善基础设施建设、完善相关法律法规体系等智能汽车发展的主要任务,并宣布了加强组织实施、完善扶持政策等保障举措。未来,随着智能汽车规模化生产的不断推进,相关汽车芯片需求也将攀升,行业前景明朗。

从技术层面来看,半导体行业经过近六十年的发展,目前已经发展形成了三代半导体材料。第三代半导体材料是宽禁带半导体材料,其中最为重要的就是SiC和GaN。和传统半导体材料相比,更宽的禁带宽度允许材料在更高的温度、更强的电压与更快的开关频率下运行。SiC具有高临界磁场、高电子饱和速度与极高热导率等特点,使得其器件适用于高频高温的应用场景,相较于硅器件,可以显著降低开关损耗。因此,SiC可以制造高耐压、大功率电力电子器件如MOSFET、IGBT、SBD等,用于智能汽车、新能源汽车等行业。

更多资料请参考中商产业研究院发布的《中国汽车电子芯片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

(中商产业研究院)

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容,以保证您的权益!联系电话:010-58612588 或 Email:editor@mmsonline.com.cn。

- 暂无反馈