飞机电气化或使行业格局重新洗牌

据《航空周刊》网站12月6日报道,飞机电气化掀起了对航空业的巨大冲击,空客(Airbus)、罗尔斯·罗伊斯(Rolls-Royce)和西门子(Siemens)分别加入了美国初创公司Zunum Aero、Wright Electric和Ampaire,以开发公务航空带电化的潜力。

一些初创公司将目标锁定在约12座的小型飞机,但空客及其合作伙伴认为,照该趋势发展下去,到2030 - 2035年,配备50-100个座位的混合动力支线飞机将投入服役。他们认为电力推进甚至可以使支线飞机与铁路运输竞争。

此种说法是否只是夸夸其谈还有待观察,但随着各家航空公司竞相推行电气化,投资者已经在考虑谁输谁赢。罗兰·贝格咨询管理公司(Roland Berger)航空航天和国防顾问分析了电气化现在和未来如何影响整个行业。

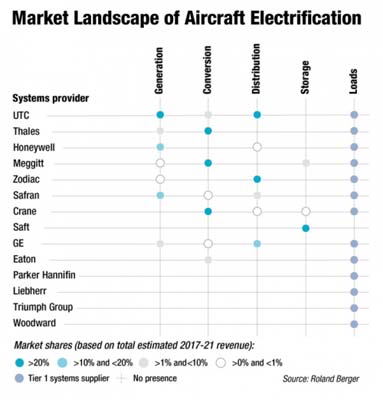

传统航空航天业已经出现了一个层次结构(见图表)。第一层系领先的一线公司,在至少一个电力推进系统(EPS)领域占有10%以上的市场份额,并且在消耗电能的飞机负载中占有一席之地。

第二层拥有像Crane这样的较小供应商,它们在一个EPS领域占有很大的份额,在负载方面也占有一席之地,或者是像Saft这样的公司,在一个EPS领域占据巨大的份额,但没有EPS之外的航空业务。

第三层拥有较大的市场,但在EPS的市场份额不足5%,在航空市场负负载或其他领域有一席之地。最后一层在任何EPS领域都没有重大的份额,但在电力驱动负载方面占有一席之地。

不过,初创公司也值得关注。罗兰·贝格咨询管理公司分析的近70个与航空有关的电气化发展计划中,主要航空制造商占18%,而其他企业占据了31%。初创公司和独立公司共占据46%,而非航空企业则为5%。

“最有趣的是,这些新开发项目中,近一半是由初创公司或非航空企业发起的。这项新技术吸引了一批初创企业的投资。” 罗兰·贝格咨询管理公司合伙人Robert Thomson表示。

至于商业周期将如何运转,罗兰·贝格咨询管理公司认为,通过技术和监管障碍进行过滤后,行业的发展将有可能面临四种情况。

首先,就电力飞机的持续发展而言,受益者“显然”将是联合技术公司和赛峰集团(United Technologies and Safran)等拥有电力系统能力的一线公司。对第二层和第三层中的供应商而言,很多部件将会被电子部件所替代,面临着较大的挑战。

第二种情况是设想在一个利基市场内突围,如约30座、航程约为500英里的混合动力或全电力支线飞机或公务机。该种情况下最大的赢家可能是满足交通需求的机场和其他基础设施提供商。同样,航空航天领域的新进入者可能会快速发展,而汽车公司将开始失去市场份额。

另一方面,传统的地区原始设备制造商(OEM)可能会失去市场份额,而发动机制造商则被迫需要完全适应混合动力。与此同时,西门子等其他使用电能的工业供应商也可能进入航空航天领域,挑战前两个层次的供应商。

第三种情况则是以城市空中出租为首的整个航空航天业的小规模改革。只有在大规模改革的情况下的第四种情况,大型飞机原始设备制造商需要大量的研究和监管支出,因为他们采用了新的设计,例如带有多个电动风扇的混合翼体。Thomson指出,如果达到这个程度,即使对主要原始设备制造商而言,它们的机身和机翼设计都会受到巨大的影响。

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容,以保证您的权益!联系电话:010-58612588 或 Email:editor@mmsonline.com.cn。

- 暂无反馈