08-09年中国汽车产业研究报告:产销仍旺

产业现状

近几年汽车工业产销增长旺盛

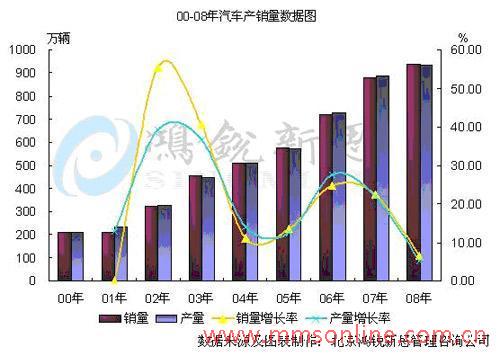

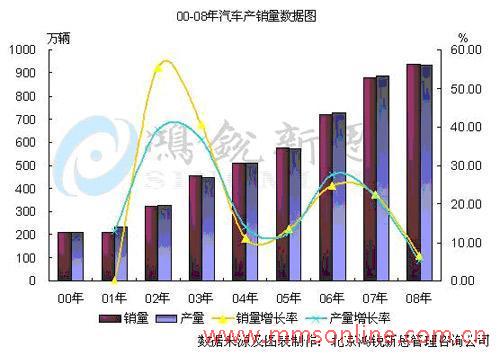

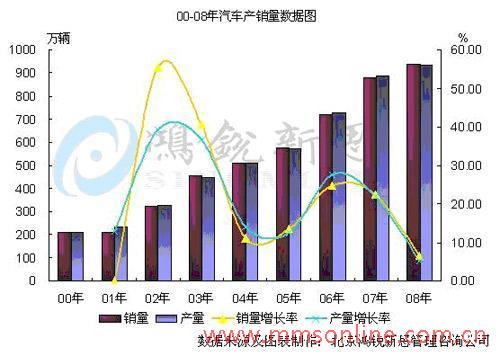

改革开放以来,尤其是进入2000年之后,我国汽车产业就步入了飞速发展的时期。1978年全国生产的汽车是14万辆,其中轿车只有2650辆,汽车生产总值约60亿元。而2008年全国生产汽车936万辆,其中轿车530万辆,总产值超过万亿元。从2000年的产销200万辆到2008年产销突破九千万辆,八年时间我国汽车产销均增加了727万辆,平均年增幅接近百万。

00-08汽车产销量数据表

从国际上来看,2000年以来,我国的汽车市场的产销量连年上升,成为了发展最为迅速的国家之一。1978年中国的汽车市场份额只占世界的3.5‰,2000年占世界份额的3.5%,08年中国汽车全世界份额的1/7,成为了世界第二大汽车市场。仅次于美国。而随着美国金融危机的加剧,美国三大摇摇欲坠,美国的汽车市场也因此受到重创。09年1月,中国汽车销量超过美国,成为世界第一大汽车市场。

汽车工业进出口徒具数量优势

我国汽车进出口市场也在随着汽车工业的发展,逐步繁荣壮大。08年,我国汽车工业出口总额为422.38亿元,进口总额321.56亿元。同比分别增长14.15%、20.21%。在国内外汽车市场都不景气的情况下仍然保持着强势增长。但是具体到整车产品,我国汽车整车附加值不高、低价竞争、高端产品依赖进口的问题就相当突出。以08年为例,全年我国汽车整车出口数量为68.1万辆,是进口量的1.66倍。但是在折算成金额之后这一比例正好倒置,进口金额是出口金额的1.58倍。不过这种趋势正在逐步被扭转,进口金额与出口金额的比值从05年开始就在缓慢下降。两者的差距正在不断的被缩小。

产业格局

产业集群效应明显

我国汽车产业围绕大型主机厂而建立起来的产业集群已初具雏形。这些集群基本上分布在东北、京津、中部(湖北安徽)、西南(重庆)、珠三角、长三角六个地区。这些区域依托各自的区位优势,发展了具有区域特色的汽车产业。

民族车企在逐步发展壮大

随着金融危机的深化,美国本土汽车产业陷入了低迷。这也连累了其在中国的市场的表现。08年1-11月,美系车在中国的销量累计同比增长呈严重下滑的趋势,在10月和11月更是出现了同比累计负增长。德系市场份额受危机影响也会呈现下降趋势。08年1-11月累计同比增长也出现了下滑的趋势,从年初的54.25%下滑到11月份的6.86%。下滑的速率更是达到了4.74%。

自主品牌全年的增速维持在3%-7%之间,增长较为稳定。且全年在所有车系中的占比达到了30%。

合资

技术发展

新能源汽车为未来汽车发展树立标杆

日前财政部和科技部联合出台了《节能与新能源汽车示范推广财政补助资金管理暂行办法》。随后财政部又发文确认了中央财政对购置节能与新能源汽车给予补贴的对象和标准。根据财政部发布的《关于开展节能与新能源汽车示范推广试点工作的通知》,此次财政支持的节能与新能源汽车主要指混合动力汽车、纯电动汽车和燃料电池汽车,对于节油率在40%以上的混合动力汽车,其补助标准将达到5万元/辆,并且鼓励在公交、出租等公共服务领域率先推广新能源汽车。

在传统能源日渐稀缺,环境问题日益加剧的今天,开发利用新能源变得日益迫切。而在这一领域我国和世界先进水平的差距并不是很大,甚至在有的方面已经达到或者超过了世界水平。大力发展新能源汽车,我国车企或许能在这一领域赢得话语权。

排放标准升级推动排放技术进步

从美国和欧洲汽油机油的发展历程来看,都是随着排放法规的不断严格,推动汽车技术更新和对润滑油配方的升级。国际上车辆齿轮油尚无统一的规格标准,汽车制造商对车辆用油的要求各有侧重,反映在油品规格上存在一些差异,难以统一。

从我国发动机油的发展看,高、中、低档并存。由于经济发展不平衡,在制定新规格的同时,旧规格废止较慢,如2004年制定SJ和CF-4标准时,才考虑废止SC、SD规格。随着强制性排放法规的实施、新型发动机的引进,发动机油规格的升级加快。

汽车工业数据分析

工业总产值

近几年汽车工业产值分析

近几年汽车工业的产值呈现出波折中增长,增速逐渐放缓的特点。在经济环境波动、汽车市场变动以及原材料和资本市场频繁变化的影响下,03年以来汽车工业产值的增速表现较大的波动。并且增长速度在逐渐放缓。虽然增速波动、放缓,但是汽车工业总产值增长的趋势没有改变。

04-08年,我国汽车工业总产值以平均23.25%的速度增长。04年汽车工业总产值(现价)突破五千亿;06年超过七千亿;07年就突破万亿大关,达到1.1万亿元,占07年GDP的4%。09年虽然经济环境、车市前景还很不明朗,但是汽车工业的增产、产值增加的趋势将不会改变。预计09年汽车工业的总产值增幅将超过08年,达到10%左右。

发展趋势

我国汽车产业仍将保持高速增长

08年中国车市的整体滑坡虽然有行业自身的问题,但是不可控的客观条件也在很大程度上的拖累了中国的汽车市场。自然灾害、奥运效应、金融危机等都是汽车产业所不能左右的突发因素。但是在09年除了金融危机的余波不散外,其他的客观因素基本上都将不复存在。与此同时,国家已经意识到汽车工业对于国民经济发展的强有力的拉动作用,并已开始着手对汽车产业进行调整。汽车产业振兴规划出台、汽车三税先后进行改革、国内油价开始逐步回落、“汽车下乡”补贴细则也将于近期出台,这些都是汽车工业在未来所能预见到的利好。据此鸿锐新思公司认为,09年中国车市利好因素远大于利空因素,09年中国车市将会强势复苏,产销量增速也将大幅上扬。

产业整合将成趋势

在国务院下发的《汽车产业规划细则》中指出,拟通过兼并重组,形成2家至3家产销规模超过200万辆的大型企业集团,培育出4家至5家产销规模超过100万辆的汽车企业集团,产销规模占市场份额90%以上的汽车企业集团数量由目前的14家减少到10家以内。

《细则》明确规定了鼓励兼并重组企业的名单。其中,鼓励上汽集团、一汽集团、东风汽车集团、长安汽车集团(总称“四大集团”)在全国范围内实行兼并重组,支持北汽集团、广汽集团、奇瑞汽车、中国重汽(总称“四小集团”)实施区域兼并重组。

汽车产业的兼并重组的大幕或许从会在这一细则公布之后,真正的拉开。

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容,以保证您的权益!联系电话:010-58612588 或 Email:editor@mmsonline.com.cn。

- 暂无反馈